स्टॉकब्रोकर रिसर्च की अन्य समीक्षा

डेब्ट इक्विटी रेश्यो को पूँजी संरचना अनुपात के रूप में दर्शाया जा सकता है। यह रेश्यो किसी एक कंपनी के फंडामेंटल एनालिसिस के रूप में कार्य करता है। यह एक व्यवसाय में निवेशित पूँजी को दर्शाता है।

यदि आप लंबी-अवधि के लिए इक्विटी शेयर्स (equity shares meaning in hindi) खरीदने जा रहे हैं, तो आपको यह सुनिश्चित करना होगा की आपके द्वारा चुने गए शेयरों का वित्तीय स्थिति और व्यावसायिक प्रदर्शन के मामले में फंडामेंटल एनालिसिस मजबूत हैं।

डेब्ट इक्विटी रेश्यो के माध्यम से कंपनी के ऑब्जेक्टिव को समझ सकते है।

यह भी पढ़ें : पुट कॉल रेश्यो

डेब्ट टू इक्विटी रेश्यो फार्मूलॉ

लीवरेज रेश्यो एक प्रकार का फाइनेंसियल रेश्यो है जो किसी कंपनी के कुल ऋण को निर्धारित करने में मदद करता है।

इसे सरल शब्दों में समझे, कोई भी व्यक्ति जिसके पास लंबी अवधि के आधार पर बिज़नेस के लिए पहले से ही पूँजी है, वह अपनी पूँजी को सुरक्षित रहने के लिए दो तरह के विकल्प की उम्मीद करता है:

पहला नियमित भुगतान के रूप में, जो “इंटरेस्ट/ब्याज” है।

दूसरा ऋण अवधि के अंत में “मूल राशि” के पुनर्भुगतान के रूप में।

इसलिए लीवरेज रेश्यो या सॉल्वेंसी रेश्यो की गणना लॉन्ग टर्म में अपने ऋणों का भुगतान करने के लिए व्यवसाय की क्षमता निर्धारित करने के लिए की जाती है।

डेब्ट इक्विटी रेश्यो का उपयोग ऋण और इक्विटी के माध्यम से वित्तपोषित पूंजी की मात्रा को निर्धारित करने के लिए किया जाता है, कि क्या कंपनी व्यवसाय में प्रगति के लिए अपने ऋण या इक्विटी पर निर्भर है, इसे समझाने के लिए हमें ऋण और इक्विटी की शर्तों को समझने की आवश्यकता है।

डेब्ट का अर्थ धन है जो हम अपने लिए दूसरों से लेते हैं, या ऐसे कहे की व्यापार को विस्तार देने के लिए हमने जो राशि एक बाहरी स्रोत से उधार ली है, इसमें शार्ट टर्म ऋण और लॉन्ग टर्म ऋण दोनों शामिल है।

डेब्ट: शॉर्ट-टर्म डेब्ट + लॉन्ग-टर्म डेब्ट

जहाँ शॉर्ट-टर्म डेब्ट: किसी भी डेब्ट जो कंपनी को एक वर्ष के अंदर चुकाना होता है, उसे शॉर्ट-टर्म डेब्ट कहा जाता है।

यह कंपनी की बैलेंस शीट में एक करंट लायबिलिटीज के रूप में दिखाई देता है। उदाहरण के लिए देय खातों (लेनदारों), कर्मचारियों के कारण मजदूरी, डिविडेंड देय, लॉन्ग टर्म के ऋण का वर्तमान हिस्सा आदि।

लॉन्ग टर्म डेब्ट: कोई भी डेब्ट जिसमें एक वर्ष या एक वर्ष से अधिक की परिपक्वता होती है, लॉन्ग टर्म ऋण कहलाता है।

इसका मतलब है कि इसे एक साल या उससे अधिक बाद वापस भुगतान करना होगा, यह कंपनी की बैलेंस शीट में एक नॉन – करंट लायबिलिटीस के रूप में दिखाई देता है।

डेब्ट टू इक्विटी रेश्यो उदाहरण :

उदाहरण के लिए, लॉन्ग टर्म ऋण, पूंजीगत पट्टे, आस्थगित आयकर आदि ।

इक्विटी किसी व्यवसाय में स्वामित्व हित का जिक्र करने वाला एक बड़ा शब्द है।

इक्विटी को निम्नलिखित तरीकों से वर्णित किया जा सकता है :

इक्विटी = शेयर कैपिटल + रिजर्व और सरप्लस

(जहां शेयर कैपिटल = इक्विटी शेयर कैपिटल + प्रेफरेंस शेयर कैपिटल)

या

इक्विटी = नॉन-करंट एसेट्स + वर्किंग कैपिटल – नॉन करंट लायबिलिटीस

(जहां वर्किंग कैपिटल = करंट एसेट्स – करंट लायबिलिटीस)

इसे और समझने के लिए हमें पहले इन सभी को परिभाषित करने की आवश्यकता है :

शेयर कैपिटल: प्रत्येक व्यवसाय को अपने व्यवसाय के कामकाज के लिए एक निश्चित राशि की आवश्यकता होती है।

ये फंड शेयरों को इश्यू करके जुटाए जाते हैं।

शेयर को बिज़नेस में एक हिस्से के स्वामित्व यानि पार्ट ओनरशिप को दर्शाने के लिए करते हैं, जो शेयर खरीदता है उसे कुछ अधिकार मिलते हैं, जैसे कंपनी में वोट देने का अधिकार आदि।

जब आप किसी कंपनी में शेयर खरीदते हैं तो आप उस कंपनी के एक हिस्से के मालिक बन जाते हैं, जो लोग शेयर खरीदते हैं उन्हें शेयरधारक कहा जाता है।

अधिक जानकारी के लिए, यहाँ आप शेयर कैसे ख़रीदे की पूरी प्रक्रिया को पढ़ सकते है।

रिजर्व और सरप्लस :

कंपनी का पूंजीगत लाभ जो डिविडेंड के वितरण के लिए उपलब्ध नहीं है, रिजर्व और सरप्लस कहलाता है।

शेयरहोल्डर्स फंड हेडिंग के तहत रिजर्व और सरप्लस को कंपनी की बैलेंस शीट में दिखाया जाता है।

नॉन-करंट एसेट्स : नॉन-करंट एसेट्स वे एसेट्स हैं जिनका कंपनी या व्यवसाय के साथ लॉन्ग टर्म संबंध है।

ये एसेट्स व्यवसाय के आगामी वर्षों में लाभ प्रदान करते हैं तुरंत नहीं।

उदाहरण संयंत्र और मशीनरी और उपकरण।

नॉन करंट लायबिलिटीस: नॉन करंट लायबिलिटी वे लायबिलिटी हैं जो व्यवसाय के नियत समय में भुगतान की जानी चाहिए।

ये भुगतान व्यवसाय के चालू वित्तीय वर्ष के भीतर नहीं किए जाने चाहिए।

वर्किंग कैपिटल: वर्किंग कैपिटल व्यापार की वर्तमान लायबिलिटी की तुलना में वर्तमान एसेट्स की अधिकता है।

वर्किंग कैपिटल वह राशि है जो व्यवसाय के दिन-प्रतिदिन के कामकाज के लिए उपयोग की जाती है।

अब आइए समझते हैं कि किसी कंपनी की बैलेंस शीट से डेब्ट टू इक्विटी रेश्यो की गणना कैसे होती है :

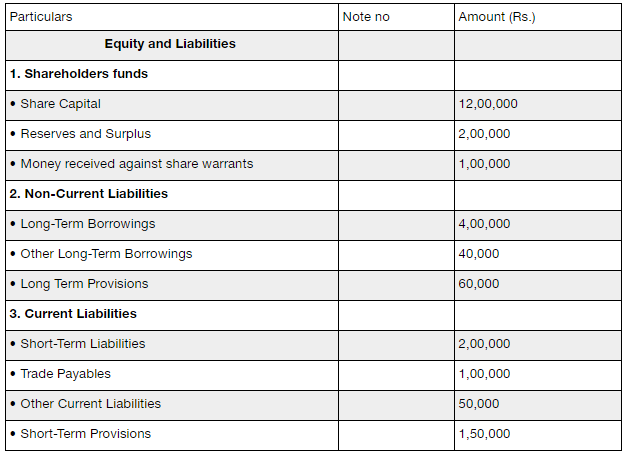

बैलेंस शीट

जैसा कि ऊपर उल्लेख किया गया है :

डेब्ट टू इक्विटी रेश्यो = डेब्ट / इक्विटी

डेब्ट = लॉन्ग टर्म बोर्रोविंग (उधार) + अन्य लॉन्ग टर्म लायबिलिटीस (देनदारियां)+ लॉन्ग टर्म प्रावधान

= रु 4,00,000 + रु 40,000 + रु 60,000 = रु 5,00,000

इक्विटी = शेयर पूंजी + रिजर्व और सरप्लस +शेयर वारंट से प्राप्त धन

= रु 12,00,000 + रु 2,00,000 + 1,00,000 = रु 15,00,000

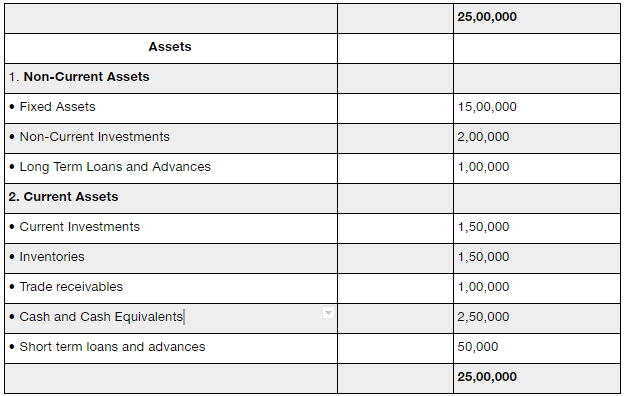

वैकल्पिक रूप से :

इक्विटी = नॉन-करंट एसेट्स + वर्किंग कैपिटल – नॉन करंट लायबिलिटीस

= रु 18,00,000 + रु 2,00,000 – रु 5,00,000 = रु 15,00,000

वर्किंग कैपिटल = करंट एसेट्स – करंट लायबिलिटीज

= रु7,00,000 – रु 5,00,000 = रु 2,00,000

डेब्ट टू इक्विटी रेश्यो = रु 5,00,000 / रु 15,00,000 = 0.33 : 1

महत्व :

इस मामले में, डेब्ट -इक्विटी रेश्यो 0.33 : 1 है जो दर्शाता है कि फर्म में इक्विटी की तुलना में ऋण का कम उपयोग होता है और इसलिए ऋणदाता व्यवसाय में निवेश किए गए धन के बारे में सुरक्षित महसूस करेंगे।

व्यवसाय कम जोखिम में चल रहा है क्योंकि यह मुख्य रूप से बाहरी स्रोतों से धन उधार लेने की तुलना में व्यवसाय के कामकाज के लिए अपने स्वयं के धन का उपयोग कर रहा है।

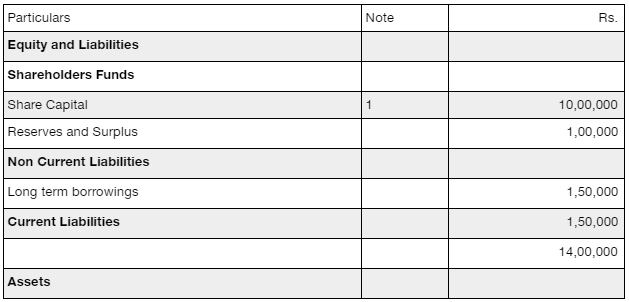

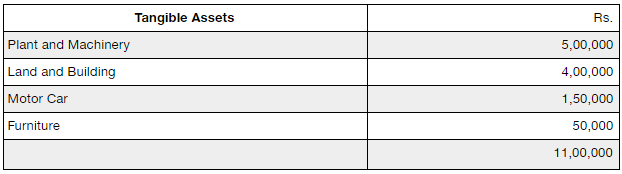

अब एक और उदाहरण लेते हैं :

बैलेंस शीट

नोट 1

नोट 2

डेब्ट टू इक्विटी रेश्यो = डेब्ट / इक्विटी

डेब्ट = लॉन्ग टर्म डेब्ट

= रु 1,50,000

इक्विटी = शेयर कैपिटल + रिज़र्व और सरप्लस

= रु 10,00,000 + रु 1,00,000

= रु 11,00,000

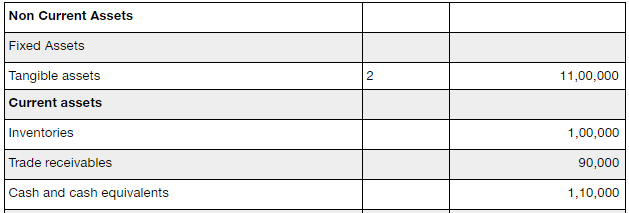

डेब्ट टू इक्विटी रेश्यो = 1,50,000 / 11,00,000

= 0.136 : 1

महत्व :

इस मामलें में, डेब्ट -इक्विटी रेश्यो 0.136 : 1 है जो दर्शाता है कि कंपनी के पास ऋण का बहुत कम घटक है और अधिक इक्विटी है, जिसे सुरक्षित माना जाता है लेकिन यह भी दर्शाता है कि कंपनी अधिक आय उत्पन्न करने के लिए संसाधनों का उपयोग कर रही है। इसलिए ऑप्टिमम स्तर प्राप्त किया जाना चाहिए।

डेब्ट टू इक्विटी रेश्यो महत्व :

आप एक शुरुआती ट्रेडर के रूप में डेब्ट टू इक्विटी रेश्यो की व्याख्या ऐसे कर सकते हैं :

- रेश्यो एनालिसिस स्टेटमेंट विश्लेषण के लिए एक महत्वपूर्ण वित्तीय उपकरण है क्योंकि यह दो लेखांकन संख्याओं के बीच संबंध को दर्शाता है।

- डेब्ट टू इक्विटी रेश्यो लॉन्ग टर्म के कर्ज और इक्विटी के बीच के संबंधों को मापता है। यदि नियोजित कुल लॉन्ग टर्म फंडों का ऋण घटक छोटा है, तो बाहरी लोग अधिक सुरक्षित महसूस करते हैं।

- पूंजी संरचना की सुरक्षा के दृष्टिकोण से, कम ऋण और अधिक इक्विटी का उपयोग यहां अनुकूल माना जाता है क्योंकि यह दिवालियापन की संभावना को कम करता है।

- ऋण का इक्विटी अनुपात एक उद्यम की ऋणग्रस्तता की डिग्री को मापता है और ऋण की सुरक्षा की सीमा के बारे में लॉन्ग टर्म ऋणदाता को एक विचार देता है।

- इक्विटी अनुपात में एक कम ऋण अधिक सुरक्षा को दर्शाता है, दूसरी ओर, इक्विटी अनुपात के लिए एक उच्च ऋण जोखिम भरा माना जाता है क्योंकि यह बाहरी लोगों को अपने दायित्वों को पूरा करने में फर्म को मुश्किल में डाल सकता है।

- लेकिन, मालिक का एक और दृष्टिकोण है जो अधिक ऋण के उपयोग पर प्रकाश डालता है।

- वे कहते हैं कि ऋण का अधिक उपयोग उनके लिए उच्च रिटर्न सुनिश्चित करने में मदद कर सकता है अगर कमाई पर रिटर्न ब्याज से अधिक है जिसका भुगतान ऋण पर किया जाना है।

- इसके अलावा, अलग-अलग उद्योगों में ऋण का इक्विटी अनुपात अलग-अलग महत्व रखता है, ऋण इक्विटी अनुपात के बारे में किसी भी निष्कर्ष पर आने से पहले उद्योग और उद्योग की जरूरतों को समझना महत्वपूर्ण है।

- ऋण का इक्विटी अनुपात उस कंपनी की संपत्ति के अनुपात को इंगित करता है जिसे ऋण के माध्यम से वित्तपोषित किया जा रहा है।

डेब्ट टू इक्विटी रेश्यो उपयुक्तता:

इक्विटी रेश्यो के लिए उच्च ऋण का मतलब है व्यापार के लिए उच्च जोखिम और इक्विटी अनुपात के लिए कम ऋण का मतलब है कम जोखिम।

यदि रेश्यो अधिक है तो ऋणदाता के पास व्यवसाय में अधिक कहने की क्षमता होगी क्योंकि कंपनी में उनकी अधिक पकड़ है।

यदि रेश्यो कम है, तो फर्म के पास व्यवसाय द्वारा आवश्यक होने पर उधार लेने की अधिक संभावना है।

आइडियल डेब्ट टू इक्विटी रेश्यो 2 : 1 है। जिसका मतलब है कि किसी भी समय ऋण को इक्विटी से दोगुना से अधिक नहीं होना चाहिए क्योंकि यह वापस भुगतान करने के लिए जोखिम भरा हो जाता है और इसलिए दिवालियापन का डर हो जाता है।

लेकिन अलग-अलग उद्योग और व्यवसाय के अलग प्रकार, आकार और अलग प्रकृति के होने के कारण आदर्श अनुपात का अनुमान लगाना मुश्किल है।

डेब्ट टू इक्विटी रेश्यो चिंताएँ:

उसी समय यहाँ कुछ चिंताएँ हैं जिनसे आपको अवगत होना चाहिए कि शेयर बाज़ार विश्लेषण में ऐसे अनुपात का उपयोग करने की बात कब आती है :

- इक्विटी अनुपात में ऋण की सबसे बड़ी सीमाओं में से एक उद्योग-विशिष्ट है।

- सिर्फ डेब्ट टू इक्विटी रेश्यो के माध्यम से पूरे उद्योग की तुलना नहीं की जा सकती है।

डेब्ट टू इक्विटी रेश्यो: निष्कर्ष

- फर्म की लॉन्ग टर्म वित्तीय स्थिरता की गणना करते हुए डेब्ट टू इक्विटी सबसे पसंदीदा अनुपातों में से एक है।

- यह कंपनी के ऋण और इक्विटी स्तर को नियंत्रण में रखने में मदद करता है।

- विभिन्न पक्षों के लिए अलग-अलग दृष्टिकोणों से ऋण की इक्विटी अनुपात की गणना की जा सकती है, उदाहरण के लिए, निवेशक, प्रबंधन और सरकार आदि ।

- उद्देश्य और अर्थ को काफी समझदारी से परिभाषित और व्याख्यायित करना पड़ता है।

- फंड के उचित उपयोग और मुनाफे को अधिकतम करने के लिए फर्म में ऋण और इक्विटी का अच्छा संतुलन होना महत्वपूर्ण है।

यदि आप शेयर बाजार में निवेश करना चाह रहे हैं, तो हम अगला कदम आगे बढ़ाने में आपकी सहायता करेंगे :

यहां बेसिक विवरण दर्ज करें और आपके लिए एक कॉलबैक की व्यवस्था की जाएगी!